한국 시간으로 지난 7월 8일, 전 세계 금융시장이 기다리던 2026년 6월 FOMC 의사록이 마침내 베일을 벗었습니다. 시장의 기대와 우려가 격렬하게 교차하는 가운데, 이번 의사록은 향후 글로벌 자산 시장의 향방을 결정지을 매우 중요한 이정표와 독특한 단서들을 담고 있습니다.

현재 미국의 기준금리는 3.50~3.75%로 동결된 상태이며, 지난 2026년 5월에 전격 취임한 새로운 연준 의장 Kevin Warsh 체제 아래서 첫 수싸움이 본격화되고 있습니다. 이번 의사록의 이면을 들여다보면, 단순히 인플레이션 데이터의 호조나 악화를 넘어 ‘AI(인공지능) 인프라 투자’라는 거대한 공급 측면의 혁신이 통화정책의 핵심 변수로 공식 진입했다는 놀라운 사실을 발견할 수 있습니다.

오늘 포스팅에서는 IT 산업 현장의 전문 지식과 매크로 거시경제 분석을 결합하여, 이번 6월 FOMC 의사록의 핵심을 정밀 분석하고, 다가오는 7월 29~30일 FOMC 회의를 앞둔 시점에서 우리가 취해야 할 세 가지 시나리오별 자산 배분 및 투자 전략을 낱낱이 파헤쳐 보겠습니다.

글의 분량이 다소 길고 깊이가 있으나, 현재 PER 8배대로 역사적 저평가 국면에 진입한 한국 증시에서 ‘인생의 기회’를 잡고자 하는 진정한 투자자분들이라면 끝까지 정독하시길 강력히 권합니다.

1. 2026년 6월 FOMC 의사록, 행간에서 읽어내는 3가지 매크로 팩트

이번 의사록에서 거시경제 관점으로 가장 주목해야 할 점은 크게 세 가지로 요약됩니다.

[6월 FOMC 핵심 매크로 지표 요약]

• 현재 기준금리: 3.50% ~ 3.75% (동결)

• 5월 기준 CPI: 4.2% (3년 내 최고치 기록)

• 핵심 PCE 인플레이션: 3.3% (연준 목표치 2% 크게 상회)

• 2026년 실질 GDP 전망: 2.2%

• 연말 기준 점도표 중앙값: 3.8% (추가 인상 가능성 시사)(출처: 2026년 6월 FOMC 의사록 대시보드)

① 비둘기도 매도 아닌 매우 불확실한 인플레이션 경로

FOMC 위원들은 인플레이션이 단기적으로 고점을 지나 완화될 것이라 예상하면서도, 리스크는 여전히 상방에 치우쳐 있다고 판단했습니다. 현재 5월 기준 CPI는 4.2%로 3년 내 최고치를 기록 중이며, 연준이 가장 신뢰하는 핵심 PCE 인플레이션 역시 3.3%로 목표치인 2%를 크게 상회하고 있습니다. 경제 성장률(실질 GDP 전망 2.2%)과 노동시장은 견조한데 물가는 잡히지 않는, 그야말로 ‘비둘기도 매도 아닌(Neither Dovish nor Hawkish)’ 극도의 안개 정국입니다.

② AI 인프라 수요와 물가 압력의 공식 연동

이번 의사록의 가장 파격적인 대목입니다. FOMC 내부에서 “AI 인프라에 대한 지속적인 강한 수요가 기술 제품과 전력 가격에 상방 압력을 줄 것”이라는 점이 명시적으로 언급되었습니다. AI가 단순히 테크 섹터의 주가 랠리 소재를 넘어, 연준의 통화정책 금리 경로에 직접적인 영향을 주는 거시경제 독립변수로 공식화된 것입니다.

③ 아시아 하이테크 공급망에 대한 Fed 스태프의 찬사

연준 스태프들은 “한국과 대만 등 아시아 고소득 국가들의 하이테크 수출은 글로벌 AI 빌드아웃(Build-out) 덕분에 매우 견조하다”고 평가했습니다. 이는 미국 연방준비제도가 한국의 핵심 제조업 밸류체인의 펀더멘털을 공식적으로 인정한 엄청난 그린라이트(Green Light)입니다.

2. Macro 관점의 냉철한 검토: 시장의 오판을 방지할 3가지 보완점

유명 경제 블로거이자 IT 분석가로서, 저는 현재 시장이 이번 의사록을 두고 아전인수 격으로 해석하는 경향에 대해 경종을 울리고자 합니다. 자금의 손실을 막고 알파 수익률을 내기 위해서는 다음 세 가지 거시적 시차와 리스크를 반드시 보완하여 이해해야 합니다.

① 케빈 워시(Kevin Warsh)의 ‘공급 측면 AI 내러티브’와 데이터의 시차(Time-lag)

새로 취임한 Kevin Warsh 연준 의장은 “AI가 장기적으로 혁신과 생산성을 높여 결과적으로 물가를 낮출 것”이라는 매우 독특하고 전향적인 시각을 가지고 있습니다. 기술이 공급 능력을 극대화해 인플레이션을 진압한다는 논리입니다.

그러나 애널리스트 관점에서 우리가 뼈아프게 경계해야 할 것은 바로 ‘시차(Time-lag)’입니다.

- 단기적 현상: AI 데이터센터 구축을 위한 전력·에너지 인프라 투자 폭증, 구리·니켈 등 원자재 수요 폭증은 당장 공급 압력 및 인플레이션 유발 요인으로 작용합니다.

- 중장기적 현상: AI 도입을 통한 전 산업의 실질 생산성 향상 및 물가 안정 효과는 최소 수분기에서 수년 후에나 데이터로 나타납니다.

따라서 Warsh 의장의 이 매력적인 논리가 당장 7월이나 9월의 금리 인하로 연결되기는 어렵습니다. 현재 CPI(4.2%)와 PCE(3.3%)가 너무 높기 때문에, 연준은 철저하게 ‘데이터 의존적(Data-dependent)’ 접근을 유지할 수밖에 없습니다.

② 미·한 금리 역전 폭과 환율 방어선 고조에 따른 자금 경색 위험

현재 미국의 기준금리(3.50~3.75%) 하에서 한미 금리 역전 폭은 약 0.50~0.75%p 수준을 유지하고 있습니다. 만약 시장이 원치 않는 시나리오②(추가 인상)로 전개될 경우, 원/달러 환율 밴드 상단은 1,430~1,500원까지 치솟을 수 있습니다.

물론 이 과정에서 외환당국의 상시적인 미세조정(실개입)과 국민연금과의 외환스왑 등으로 환율의 극단적 폭등은 방어되겠지만, 진짜 문제는 국내 내부의 신용 스프레드 확대와 자금 경색 위험입니다. 환율이 고공행진하면 한국은행의 추가 인하 여력이 완전히 제한되며, 국내 조달 금리가 동반 상승하여 한계 기업들과 건설·부동산 PF(프로젝트 파이낸싱) 익스포저를 가진 금융기관들의 비용 부담이 가중됩니다. 단순히 고환율로 인해 수출 대형주의 환차익이 늘어난다는 1차원적 해석에 갇혀서는 안 되는 이유입니다.

③ 점도표의 ‘원샷(One-shot) 조정’ 경계령과 밸류에이션 부담

연말 기준 점도표 중앙값은 3.8%로, 현재 금리 상단(3.75%)보다 높기에 연내 최소 1회 이상의 추가 인상 가능성을 시사하고 있습니다. 역사적으로 연준은 방향을 한 번 정하면 정책의 신뢰성을 위해 연속성을 가져가는 경향이 있습니다. 원샷(단발성)으로 금리를 올리거나 내린 뒤 곧바로 방향을 틀어버리는 행위는 시장의 예측 가능성을 파괴하기 때문에 극도로 꺼립니다.

즉, 연말 점도표가 3.8%를 가리키고 있다는 것은 시장이 막연하게 기대하는 ‘연내 인하로의 급격한 피벗’이 생각보다 훨씬 뒤로 밀릴 수 있음을 뜻하며, 이는 고PER 성장주들의 밸류에이션 부담을 지속적으로 자극할 것입니다.

3. 단기적 투자 가이던스: 향후 ~3개월간의 정교한 매수·매도 전략

단기적으로 시장은 7월 29~30일 FOMC 회의 결과와 7월 중순부터 본격화되는 빅테크 및 국내 IT 기업들의 2분기 실적 발표(Earnings Season) 사이에서 극심한 눈치보기와 변동성 장세를 보일 것입니다. 이 혼란스러운 3개월 동안 우리가 실행해야 할 세부 지침을 공유합니다.

① 반도체 변동성을 활용한 ‘기계적 분할 매수’

현재 코스피의 P/E는 8배대 수준으로, 역사적 평균 체력보다 현저히 낮아 튼튼한 하방 경직성을 확보해 주고 있습니다. 주가는 올랐으나 반도체 등 핵심 기업들의 실적 개선 속도가 더 빠르기 때문입니다.

특히 7월 10일로 예정된 SK하이닉스의 ADR 나스닥 상장 전후로 단기 재료 소멸에 따른 차익실현 매물이 출회되거나, 7월 FOMC에서 매파적 발언이 나올 때가 정점입니다. 이때 대형 우량주(SK하이닉스, 삼성전자)가 고점 대비 5~10% 수준의 조정을 받을 때마다 감정에 휘둘리지 말고 기계적으로 분할 매수하는 전략이 절대적으로 유효합니다.

② 방어력을 갖춘 ‘수주형 가치주’로의 단기 대피 (바벨 전략의 한 축)

현재 확률이 45%로 가장 높은 시나리오①(동결 유지 및 고금리 장기화) 환경에서는 이자 비용 부담이 적고, 글로벌 매크로 둔화와 무관하게 이미 ‘확정된 먹거리(수주잔고)’를 쥔 섹터가 계좌를 지켜줍니다.

- 전력 인프라: 미국과 중동의 전력망 노후화 교체 및 AI 데이터센터 가속화 수혜를 직접 받는 HD현대일렉트릭과 LS ELECTRIC은 이익의 가시성이 최고 수준입니다.

- 방산·조선: 나토(NATO) 및 중동향 글로벌 수주 모멘텀이 굳건한 한화에어로스페이스, LIG넥스원, 한화오션 등은 비경기적 구조를 지니고 있어 고금리 방어형 성장주로 제격입니다.

③ 자산의 8~10%는 반드시 ‘달러 및 현금 헤지’ 유지

시나리오②(추가 인상, 가능성 35%)의 리스크가 엄존하므로, 포트폴리오 전체 자산의 8~10%는 반드시 미국 단기채 ETF(예: KODEX 미국채1-3년)나 달러 예수금으로 묶어두어야 합니다. 이는 코스피 변동성이 극대화되어 지수가 일시적으로 출렁일 때 최적의 소방수이자, 헐값에 나온 반도체 주식을 쓸어 담을 강력한 실탄이 될 것입니다.

4. 중장기 전망 및 자산 배분 가이드: 6개월 ~ 3년의 대사이클

중장기적 관점에서 한국 증시는 단순한 트레이딩 마켓을 넘어, “글로벌 AI 하이테크 공급망의 허브”로 재평가(Re-rating)되는 거대한 구조적 사이클 초입에 와 있습니다. Fed 스태프가 의사록에서 아시아 고소득 국가의 AI 빌드아웃 수혜를 명시한 점은 중장기 투자자들에게 엄청난 확신을 주는 대목입니다.

① ‘AI 공급국(Provider)’으로서의 한국의 구조적 지위 극대화

미·중 갈등이 갈수록 격화되는 신냉전 체제 속에서, 고부가·고신뢰 하이테크 하드웨어를 적기에 대량 공급할 수 있는 국가는 전 세계에서 한국과 대만뿐입니다.

우리가 주목해야 할 본질은, 중장기 관점에서는 천문학적인 비용을 들여 AI 서비스를 개발하는 대형 ‘소프트웨어 스타트업’보다, 그 인프라를 구축할 때 반드시 물리적으로 공급되어야만 하는 메모리(HBM), 전력기기, 냉각 인프라 제조업체들의 이익 성장의 확실성이 압도적으로 높다는 점입니다. 소프트웨어는 승자독식 구조라 리스크가 크지만, 하드웨어 인프라는 누가 이기든 공급을 해야 하므로 경기 방어력과 성장성을 동시에 갖춥니다.

② 시나리오③(급격한 인하 전환) 도래 시의 레버리지 전술

만약 향후 수개월간 핵심 PCE 및 CPI 데이터가 3개월 연속 완연한 하락세를 보이거나, 이란 사태 등 지정학적 리스크가 극적으로 타결되어 국제 유가와 에너지 가격이 급락하면 연준은 지체 없이 시나리오③(인하 전환, 현재 가능성 20%)의 카드를 꺼낼 것입니다.

연준이 본격적인 금리 인하 사이클로 진입하는 신호가 확인되면, 우리는 포트폴리오를 공격형(공격 80 / 방어 20)으로 즉각 리밸런싱해야 합니다. 그동안 고금리와 높은 할인율에 짓눌려 숨을 죽이고 있던 2차전지 대형주(LG에너지솔루션, 삼성SDI, POSCO홀딩스)와 바이오 플랫폼 대형 기술주(알테오젠, 리가켐바이오)가 할인율 하락의 최대 수혜를 입으며 지수를 하드 캐리(Hard Carry)할 것입니다. 이 시나리오 하에서는 코스피가 10,000~11,600선이라는 역사적 대호황 장세로 진입하는 것도 결코 불가능한 시나리오가 아닙니다.

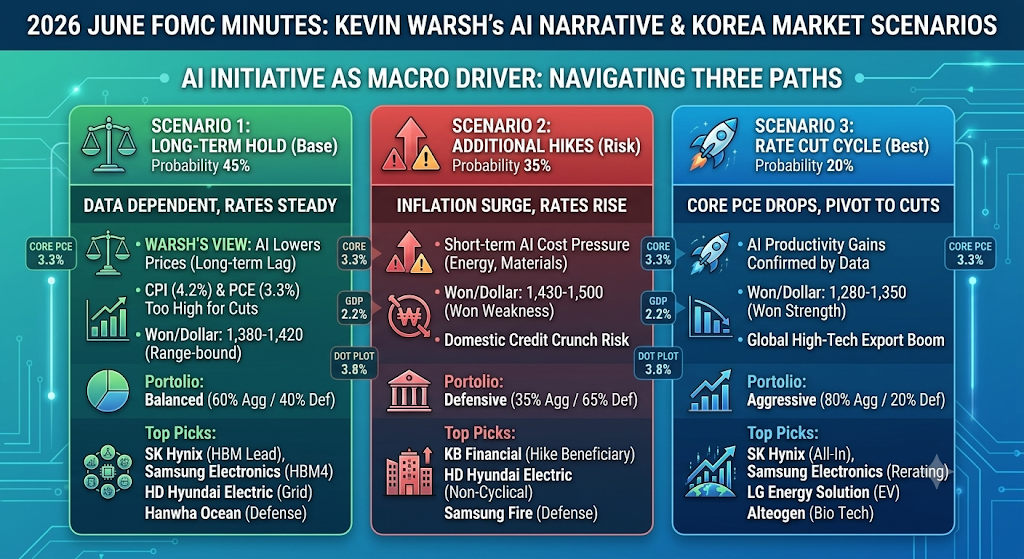

5. 2026년 6월 FOMC 기반 3대 시나리오별 포트폴리오 대시보드

연준의 향후 행보에 따라 전개될 세 가지 시나리오와 그에 맞는 국내 주식시장 타깃 밴드, 그리고 섹터별 최적 자산 배분 비중을 직관적인 테이블로 정리해 드립니다.

[시나리오 종합 비교 가이드]

| 구분 | ① 동결 유지 (Base, 가능성 45%) PDF+ 2 | ② 추가 인상 (Risk, 가능성 35%) PDF+ 1 | ③ 인하 전환 (Best, 가능성 20%) PDF+ 1 |

| 코스피 목표 | 8,500 ~ 9,500 | 6,500 ~ 7,500 | 10,000 ~ 11,600 |

| 예상 수익률 | +12% ~ +18% (12개월 기준) | $-5\% \sim +5\%$ (변동성 극대화) | +25% ~ +40% (대세 상승장) |

| 원/달러 환율 | 1,380원 ~ 1,420원 (고공 횡보) | 1,430원 ~ 1,500원 (달러 극강세) | 1,280원 ~ 1,350원 (원화 강세) |

| 포트폴리오 성격 | 균형형 (공격 60 / 방어 40) | 방어형 (공격 35 / 방어 65) | 공격형 (공격 80 / 방어 20) |

■ 시나리오 ① : 동결 유지 (Base) | 발생 가능성 45%

인플레이션이 완고하게 유지되나 추가적인 지정학적 충격은 없고, AI 인프라 투자와 노동시장이 탄탄하게 받쳐주는 경로입니다. 고금리가 장기화되는 구간입니다.

[균형형 포트폴리오 비중 설정]

• AI · 반도체: 35%

• 조선 · 방산 · 기계: 20%

• 은행 · 금융: 15%

• 전력 · 에너지 인프라: 10%

• 채권 (국고채 3-5년): 12%

• 금 · 달러 헤지 자산: 8%(출처: 시나리오① 자산배분안)

핵심 투자 종목 및 섹터별 논리

- SK하이닉스 & 삼성전자: 고금리 기조 속에서도 빅테크들의 AI 인프라 Capex는 변함이 없습니다. SK하이닉스의 HBM3E 시장 독주 체제와 삼성전자의 HBM4 양산 성공 가능성 및 역사적 저점 PBR(1.1배)을 겨냥해 포트폴리오의 뼈대를 구축합니다.

- HD현대일렉트릭, 한화오션, HD현대중공업: AI 데이터센터 발 전력망 폭증과 중동·미국발 사상 최대 수주잔고를 바탕으로 고금리와 무관하게 확실한 실적 성장을 증명합니다.

- KB금융 & 신한지주: 고금리 장기화로 인해 순이자마진(NIM)이 고점에서 유지되며, 정부의 기업 밸류업 프로그램에 발맞춰 주주환원(자사주 매입·소각 및 배당)을 확대하므로 훌륭한 하방 지지대가 됩니다.

- LIG넥스원 & 한화에어로스페이스: 나토 및 중동향 대규모 수출로 경기 사이클을 타지 않는 강력한 방어주 역할을 수행합니다.

리스크 관리 지침

- 성장주 듀레이션 관리: 리츠, 바이오, 게임 등 금리에 민감하고 듀레이션(투자자금 회수기간)이 긴 성장주 섹터는 비중을 최소화합니다.

- 환율 헤지: 달러 예금 또는 달러 ETF를 5~8% 상시 편입하여 원화의 추가 약세 가능성에 대비합니다.

■ 시나리오 ② : 추가 인상 (Risk) | 발생 가능성 35%

이란 사태 악화로 유가가 재폭등하거나 AI 인프라발 단기 수요 과열로 인플레이션이 다시 통제 불능 수준으로 치솟아 연준이 매파적으로 돌변, 금리를 추가 인상하는 시나리오입니다.

[방어형 포트폴리오 비중 설정]

• AI · 반도체 (초압축): 20%

• 은행 · 보험 (고금리 수혜): 15%

• 방산 · 조선 (수주형): 12%

• 국고채 1-3년 단기채: 20%

• 미국 단기채 (달러 자산): 15%

• 금 · 원자재 실물: 10%

• 현금 유동성: 8%(출처: 시나리오② 자산배분안)

핵심 투자 종목 및 섹터별 논리

- KB금융 & 하나금융지주: 금리 추가 인상 시 NIM이 추가로 확대되며, 대손충당금 적립 리스크가 있으나 절대적인 이자이익 증가세가 이를 상쇄하는 고배당 방어주입니다.

- 삼성화재 & DB손해보험: 보유 자산의 운용자산이익률이 시중 금리 상승에 즉각 연동되어 대폭 개선됩니다. 대표적인 저PBR·고배당 구조로 폭락장에서 압도적인 펀더멘털을 보입니다.

- HD현대일렉트릭 & LS ELECTRIC: 비경기적 수주 산업 특성상 금리 인상 충격에서 자유로우며, 수출 비중이 높아 고환율(달러 강세)에 따른 긍정적 환효과를 고스란히 누립니다.

- 미국 단기 국채 ETF & 고려아연: 고금리 국면에서 단기채 수익률 상승을 챙기고, 원자재 및 실물 자산 편입을 통해 인플레이션 헤지와 원화 약세 리스크를 동시에 방어합니다.

- 주의 종목: SK하이닉스는 테크 기업들의 AI Capex 속도 조절 우려와 고PER 부담이 발생할 수 있으므로 비중을 20% 이하로 대폭 축소하고 관망해야 합니다.

리스크 관리 지침

- 고PER 및 부채 기업 퇴출: 바이오, 게임, AI 스타트업 등 밸류에이션 부담이 큰 고PER 주식은 최우선 매도 대상입니다. 특히 부동산 PF 및 건설 채무 노출도가 높은 고부채 기업은 포트폴리오 입고를 절대 금지합니다.

- 스탑로스 가동: 코스피 지수가 7,000선을 하회하며 붕괴할 조짐이 보이면 주식 비중을 30% 수준까지 기계적으로 축소하고 현금을 확보합니다.

■ 시나리오 ③ : 인하 전환 (Best) | 발생 가능성 20%

핵심 PCE가 완연하게 안정세를 찾고 지정학적 리스크가 해소되면서 Kevin Warsh 의장의 ‘AI 생산성 향상 내러티브’가 마침내 통계 데이터로 증명되어 연준이 연속적인 금리 인하로 돌아서는 축제의 시나리오입니다.

[공격형 포트폴리오 비중 설정]

• AI · 반도체 ALL-IN: 40%

• 2차전지 · 전기차: 15%

• 조선 · 방산 (비중 유지): 13%

• 바이오 · 헬스케어: 12%

• 코스닥 프리미엄 스몰캡: 12%

• 장기채 · 현금 유동성: 8%(출처: 시나리오③ 자산배분안)

핵심 투자 종목 및 섹터별 논리

- SK하이닉스 & 삼성전자: 금리 인하에 따른 할인율 하락과 AI 수요 가속화가 결합되는 ‘HBM 슈퍼사이클의 정점’ 구간입니다. SK하이닉스는 강력한 밸류에이션 리레이팅이 기대되며, 삼성전자는 HBM4 수율 안정화와 함께 PBR 1.5배 이상을 가볍게 회복하는 대폭등 장세가 연출될 것입니다.

- LG에너지솔루션 & 삼성SDI: 금리가 내려가면 소비자들의 자동차 할부 금융 부담이 낮아져 전기차 수요가 급격히 부활합니다. 그동안 이들을 괴롭혔던 고PBR 성장주로서의 프리미엄 부담이 금리 인하로 한순간에 해소됩니다.

- POSCO홀딩스: 2차전지 핵심 소재(양극재, 리튬) 가치 재부각과 전 세계 철강 수요 회복, 그리고 원화 강세 전환에 따른 원자재 수입 비용 절감이라는 3중 수혜를 입습니다.

- 알테오젠 & 리가켐바이오: 금리 인하기에 가장 탄력적으로 움직이는 바이오 기술주 섹터입니다. ADC 및 항체 플랫폼의 글로벌 기술 수출(L/O) 모멘텀과 할인율 급락이 결합해 폭발적인 주가 상승을 주도합니다.

- 코스닥 AI 소프트웨어 및 로봇: 금리 인하로 인해 고PER 스몰캡들의 자금 조달 리스크가 사라지며, 협동로봇 및 AI 서비스 중소형주들이 시장의 주도주로 떠오릅니다.

리스크 관리 지침

- 과도한 집중 방지: 아무리 좋은 장세라도 한 섹터에 40%를 초과하여 몰빵하는 것은 금물입니다. 반도체에 40%를 채웠다면 나머지는 바이오, 2차전지 등으로 균등 분산해야 계좌가 안전합니다.

- 진입 타이밍 계단식 확인: 성급한 선진입보다는 [① 이란 종전 합의 뉴스 발발 → ② 국제 에너지 가격 급락 → ③ 인플레 기대심리 하락]의 3단계 매크로 시그널을 확인한 뒤 공격 자산 비중을 늘려도 결코 늦지 않습니다.

6. 결론: ‘바벨 전략’으로 승부하라

현재 글로벌 매크로 시장은 ‘매파적인 딱딱한 데이터(인플레 둔화 정체)’와 ‘비둘기파적인 장기 내러티브(AI 혁신으로 인한 생산성 향상)’가 정면으로 충돌하고 있는 역사적인 과도기 횡보장입니다.

현시점에서 가장 현명하고 노련한 투자자는 어느 한쪽 시나리오에 전 재산을 거는 도박을 하지 않습니다. 지금 당장은 발생 가능성이 45%로 가장 높은 시나리오①(동결 장기화)에 포트폴리오의 무게중심을 굳건히 두십시오.

즉, 글로벌 테크 리더들이 절대 투자를 줄일 수 없는 [AI·반도체 우량주 35%]를 핵심 뼈대로 삼고, 금리 경로와 무관하게 독자적인 실적 폭발을 보여주는 [조선·방산·전력기기 수주형 가치주 30%]를 양 날개로 장착하는 ‘바벨 포트폴리오(Barbell Portfolio)’를 유지하는 것이 최선입니다.

단기 매크로 지표나 연준 위원들의 말 한마디에 시장이 변동성을 보이며 출렁거릴 때마다, 두려워하기보다는 코스피 PER 8배대라는 압도적인 가격 메리트를 믿고 우량주의 지분을 싸게 모아 나가십시오. 정교하게 수량을 늘려놓은 자만이, 향후 인플레이션이 마침내 진정되고 본격적인 금리 인하 대사이클(시나리오③)이 도래했을 때 시장의 모든 과실을 남김없이 거두어들일 것입니다.

관련 기사:

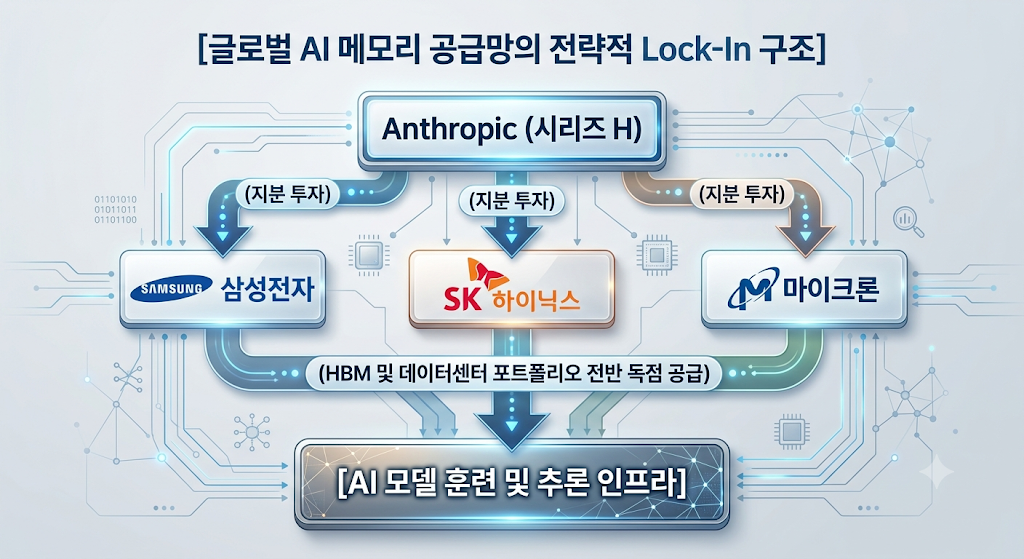

![앤트로픽 X 삼성 파운드리: 커스텀 AI 칩 전략적 파트너십 네비게이터 (인포그래픽 요약)

[이미지 구성 개요]

6개의 주요 섹션과 하단 가이드라인으로 구성된 심층 분석 인포그래픽. 앤트로픽의 컴퓨팅 인프라 다변화 전략 내에서 삼성전자와의 협력이 갖는 기술적, 재무적 의미와 글로벌 AI 칩 시장의 경쟁 구도를 보여줍니다.

[섹션 1: 거대한 그림 - 앤트로픽의 컴퓨트 다변화]

앤트로픽의 AI 모델 '클로드(Claude)'를 중심으로 한 다각적 하드웨어 수급 전략도.

엔비디아 (NVIDIA): 장기적인 주력 GPU 공급사.

AWS (아마존): 트레이니움 2, 3, 4 칩 도입 및 1,000억 달러 이상 투자 파트너.

구글 (Google): TPU 약 350만 개, 3.5GW 규모의 전력 인프라 장기 계약.

삼성 (SAMSUNG): 현재 커스텀 ASIC(맞춤형 반도체) 도입을 위한 초기 협상 중. 2027년 상반기 이후 프로젝트 가시화 예상.

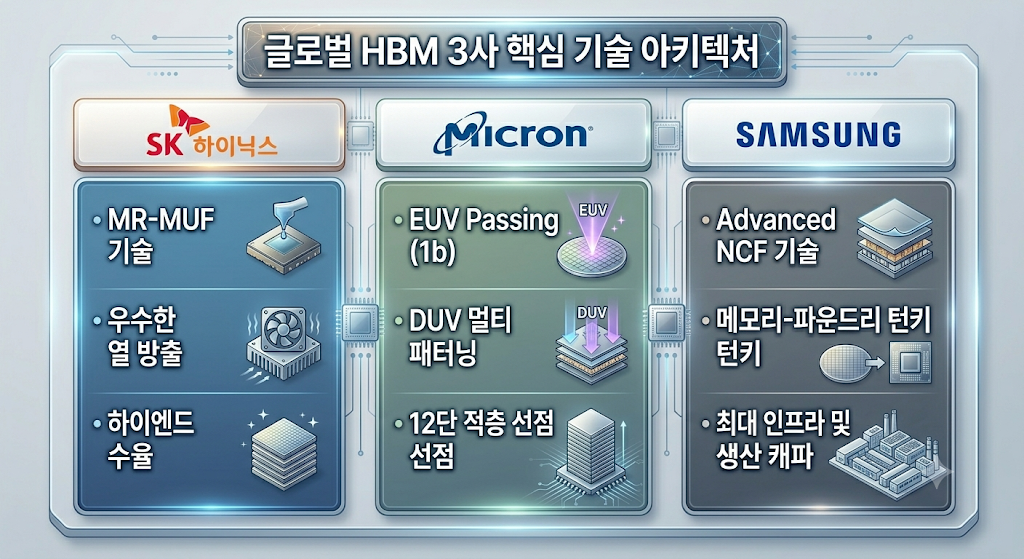

[섹션 2: 삼성의 2나노 (SF2P) & GAA 경쟁 우위]

삼성 파운드리 공정 기술의 기술적 이점 및 수율 전망 차트.

트랜지스터 구조 비교: 기존 FinFET과 삼성의 3세대 GAA MBCFET 구조의 시각적 비교. GAA 도입으로 전력 누설 제어 능력 향상 강조.

FinFET 대비 GAA MBCFET의 성능 향상 수치:

클럭 속도: 15% 향상.

클럭 당 전력 소모: 26% 절감.

전체 전력 소비: 26% 절감.

DTCO (설계-공정 공동 최적화): 삼성의 SAFE 플랫폼을 통한 아키텍처 맞춤 최적화 기술 강조.

삼성 SF2P 수율 추이 및 전망 차트 (꺾은선 그래프):

Y축: 수율(0~100%), X축: 연도('10년 ~ '20년은 과거 트랙 레코드, '21년 이후 GAA 노드 전망).

핵심 메모: 대량 양산을 위한 목표 수율은 75% 이상. 현재 수율은 약 70% 도달하여 개선 추세이나 대형 AI 칩에서의 검증 필요.

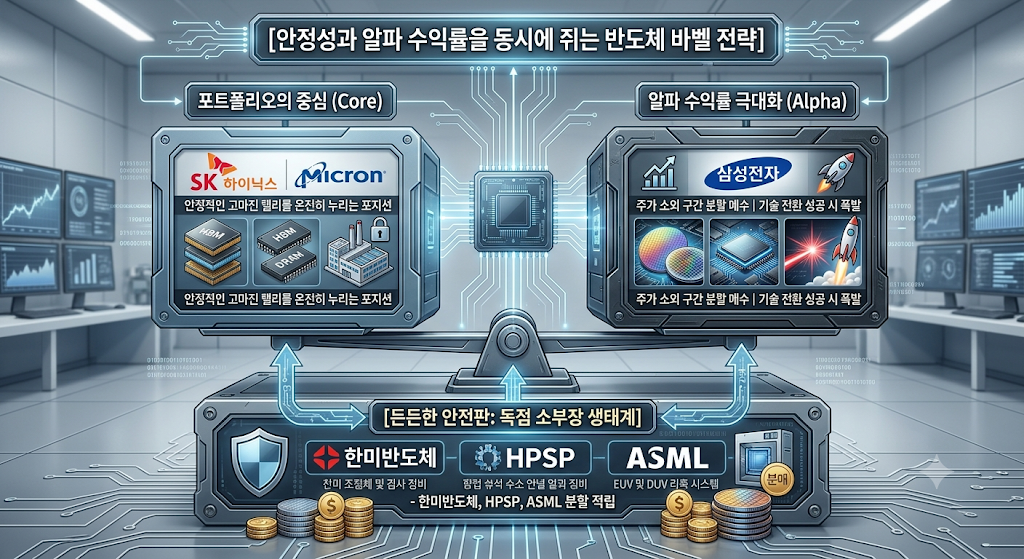

[섹션 3: 투자 전망 및 핵심 동인]

투자자들을 위한 종목별 및 생태계별 투자 가이드 테이블.

삼성전자 (Samsung Electronics): 단기 '중립' (뉴스 모멘텀, 수율 모니터링 필요), 중장기 '비중 확대' (GAA 성숙 시 파운드리 체질 개선 및 재평가 기대).

TSMC / 엔비디아 (TSMC / NVIDIA): 중장기 '보유/추가 매수' (독점적 지배력 견고, 앤트로픽의 삼성 협상은 헷지용).

반도체 IP / DSP 생태계: 중장기 '관심 종목 등록' (빅테크의 자체 설계 트렌드에 따른 직접적인 수혜).

[투자자 팁 (핵심)]: 2나노 ASIC 수율 데이터와 엑시노스 2600의 시장 평가를 최우선으로 모니터링하십시오.

[섹션 4: 왜 삼성인가? 원스톱 턴키 솔루션]

삼성이 제공하는 통합 공급망의 시각적 흐름도.

프로세스: [삼성 설계 플랫폼 (SAFE)] -> [2나노 로직 칩 파운드리 (SF2/SF2P)] -> [HBM4 메모리 (삼성 자체 생산 베이스 다이)] -> [첨단 패키징 (I-Cube / H-Cube)].

[핵심 전략 효과]: TSMC 사용 시 발생하는 메모리 수급 불안정 및 패키징(CoWoS) 쇼티지 리스크를 원천 차단.

[섹션 5: 설계 리더십의 전환 (VS 구조)]

외부 파트너십과 자체 설계 전략의 비교 분석.

기존 방식 (OpenAI & 브로드컴): Custom ASIC 공동 개발. 빠른 테이프아웃(Fast TTM)이 장점이나 외부 IP 의존도가 높고 중간 마진 발생.

앤트로픽 방식 (자체 설계팀): Full Custom 설계 지향. 내부 역량 강화. 클라이브 찬(Clive Chan, 전 OpenAI 칩 프로그램 총괄) 영입을 통한 독자 아키텍처 및 IP 라이브러리 구축. 초기 리스크는 크나 장기적인 기술 참호(Moat) 형성 및 마진 최소화 전략.

[섹션 6: 글로벌 커스텀 AI 칩 지형도 (2026/2027)]

빅테크 기업들의 자체 칩 도입 전략 및 제조 파트너 비교 테이블.

구글 (Google): TPU 칩 / 제조 파트너: 삼성 (턴키) & TSMC.

AWS (아마존): 트레이니움 칩 / 제조 파트너: TSMC.

마이크로소프트 (MS): 마이아 칩 / 제조 파트너: TSMC.

메타 (Meta): MTIA 칩 / 제조 파트너: TSMC & 브로드컴 (디자인하우스).

OpenAI: 할라피뇨 칩 / 제조 파트너: 브로드컴 (디자인하우스) & TSMC.

앤트로픽 (Anthropic): TBD ASIC (자체 설계) / 제조 파트너: 삼성 (턴키 유력) & TSMC.

[핵심 테마]: 단순 위탁 생산을 넘어선 '경쟁 입찰' 및 '수직 계열화' 트렌드 심화.

[이미지 하단 및 기타 요소]

가이드라인: 냉정하게 수율 데이터와 엑시노스 2600의 평가를 추적하며 분할 매수 타이밍을 잡으십시오.

출처: '유명 경제 블로거'의 분석 및 데이터 재구성.](https://econoel-library.com/wp-content/uploads/2026/07/image-2.png)

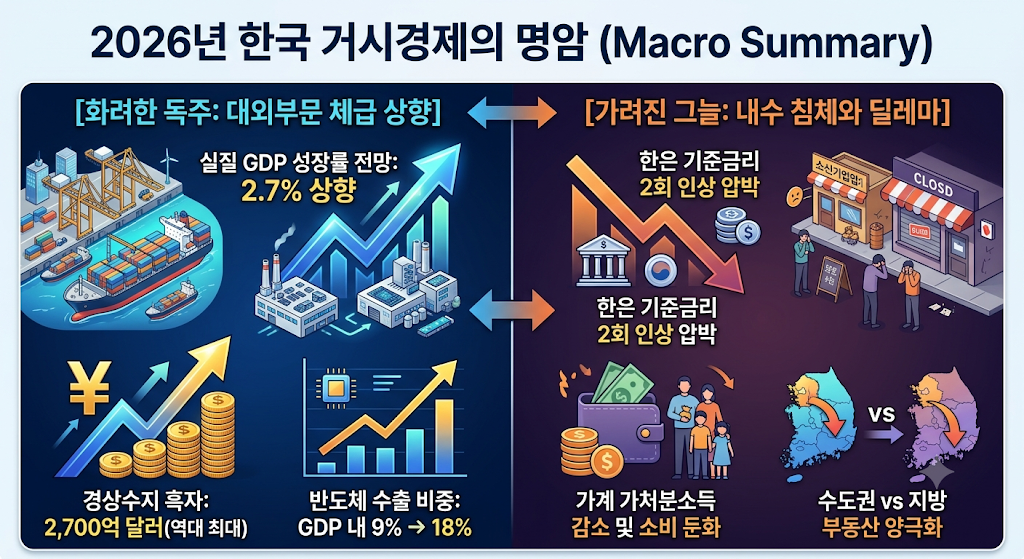

![2026년 대한민국 거시경제의 명암을 '기호지세(호랑이를 탄 형국)' 모티프로 표현한 영문 경제 분석 인포그래픽입니다. 중앙의 강력한 반도체·AI 동력과 좌우의 내수 침체 그늘 및 구조적 정책 변화를 거시적 시각에서 대조하여 보여줍니다.

2. 상세 설명 (Detailed Description)

[중앙 구역: 수출 독주와 거시 성장 (Macro Growth)]

중심 비주얼: 미래지향적인 사이버네틱스 회로와 AI 칩이 장착된 거대한 호랑이가 우상향하는 경제 그래프 레이저 선을 따라 힘차게 도약하고 있습니다. 호랑이 등 위에는 태블릿을 든 정장 차림의 남성 투자자(분석가)가 앉아 정면을 응시하며 손가락으로 미래의 방향을 가리키고 있습니다.

텍스트 및 데이터: 호랑이 몸체에는 'SEMICONDUCTOR SUPER-CYCLE(반도체 슈퍼사이클)', 'AI INFRASTRUCTURE(AI 인프라)', 'HBM & NEXT-GEN MEMORY(HBM 및 차세대 메모리)', 'EXPORT POWERHOUSE(수출 강국)'라는 문구가 각인되어 있습니다. 발아래 그래프에는 'MACRO GROWTH: 2.7% GDP, 270B USD SURPLUS(거시 성장: GDP 2.7% 달성, 2,700억 달러 흑자)'라는 핵심 거시 지표가 명시되어 있습니다. 호랑이 아래쪽에는 'IT INNOVATION(IT 혁신)' 문구와 함께 현대적인 대교가 배치되어 있습니다.

[좌측 구역: 물가와 금리의 그늘 (Shadows of Inflation & Rates)]

비주얼: 어두운 먹구름과 비가 내리는 배경 아래, 고물가와 고금리로 고통받는 민간 경제의 단면을 묘사하고 있습니다. 무너진 다리와 균열이 간 땅, 문을 닫거나 어려움을 겪고 있는 소상공인 상점들이 보입니다. 장바구니를 들고 고뇌하는 시민들과 고개를 숙이고 좌절해 있는 청년들의 모습이 그려져 있습니다.

텍스트 및 데이터: 상단에 'SHADOWS OF INFLATION & RATES(물가와 금리의 그늘)'라는 타이틀이 있으며, 구역 곳곳에 'HIGH COSTS(고비용)', 'INTEREST RATE HIKES (3.5% → 4.0%)(금리 인상 리스크)', 'CONSUMPTION SLOWDOWN(소비 둔화)'이라는 경고성 말풍선이 배치되어 있습니다.

[우측 구역: 구조적 전환과 정책 (Structural Shifts & Policies)]

비주얼: 밝은 햇살이 비치는 배경 속에 무역 항만과 첨단 제조 공장 단지가 들어서 있습니다. 그 아래로는 은퇴를 맞이한 고령층 부부의 모습과 외환·공급망 정책을 논의하는 정부 기관(국회/한국은행 모티프 건물이 태극기와 함께 배치) 및 관료들이 그려져 있습니다.

텍스트 및 데이터: 상단에 'STRUCTURAL SHIFTS & POLICIES(구조적 전환과 정책)' 타이틀이 있습니다. 세부 항목으로 무역 분쟁을 뜻하는 'BROKEN TRADE BARRIERS(붕괴된 무역 장벽)', 첨단 산업 육성을 뜻하는 'STRATEGIC INDUSTRIES: CHIPS · ADVANCED COMPUTING · DEFENSE · SHIPBUILDING(전략 산업: 반도체, 첨단 컴퓨팅, 방산, 조선)', 인구 구조 변화를 뜻하는 'WEALTH EFFECT & RETIREMENT CHALLENGES(부의 효과와 은퇴 과제)', 마지막으로 'SUPPLY CHAIN REALIGNMENT(공급망 재편)' 및 'INCOME REDISTRIBUTION(소득 재분배)' 정책 과제가 정리되어 있습니다. 오른쪽 아래에는 '2026 OUTLOOK'이라는 문구로 마무리됩니다.](https://econoel-library.com/wp-content/uploads/2026/06/image-66.png)